Article rédigé le 10/01/2024

Cela fait un an et demi maintenant que nous entendons parler d’inflation, et en tant qu’investisseur, surtout des taux. Oreilles pendues aux décisions de la Banque Centrale Européenne, les investisseurs se posent des questions : est-ce que ça va baisser ? Jusqu’où ? Dois-je attendre ? Puis-je emprunter ? Puis-je renégocier mon prêt ? Revenons ensemble sur 2023, une année compliquée pour l’immobilier, secteur de première ligne face à la montée des taux. Et ouvrons quelques perspectives sur 2024 qui peut s’avérer être une fenêtre d’opportunité pour investir dans l’immobilier avec une baisse des prix confirmée mais qui ne durera pas et une éclaircie en vue du côté des taux bancaires avec un optimisme que nous ne cachons pas.

📌 Points clés

- Les prix baissent et continueront de baisser par inertie avant une probable remontée.

- Les taux ont atteint leur pic et devraient baisser au cours de 2024.

- Une fenêtre de tir se formera entre des prix bas qui ne le resteront pas et des taux hauts qui redescendront.

- Les passoires thermiques sont une aubaine pour de l’investissement avant une première interdiction des DPE classés G à la location dès 2025.

- Profiter de la baisse des prix aux taux actuels et le renégocier plus tard pour optimiser le rendement du projet.

L’inflation baisse et les taux se stabilisent

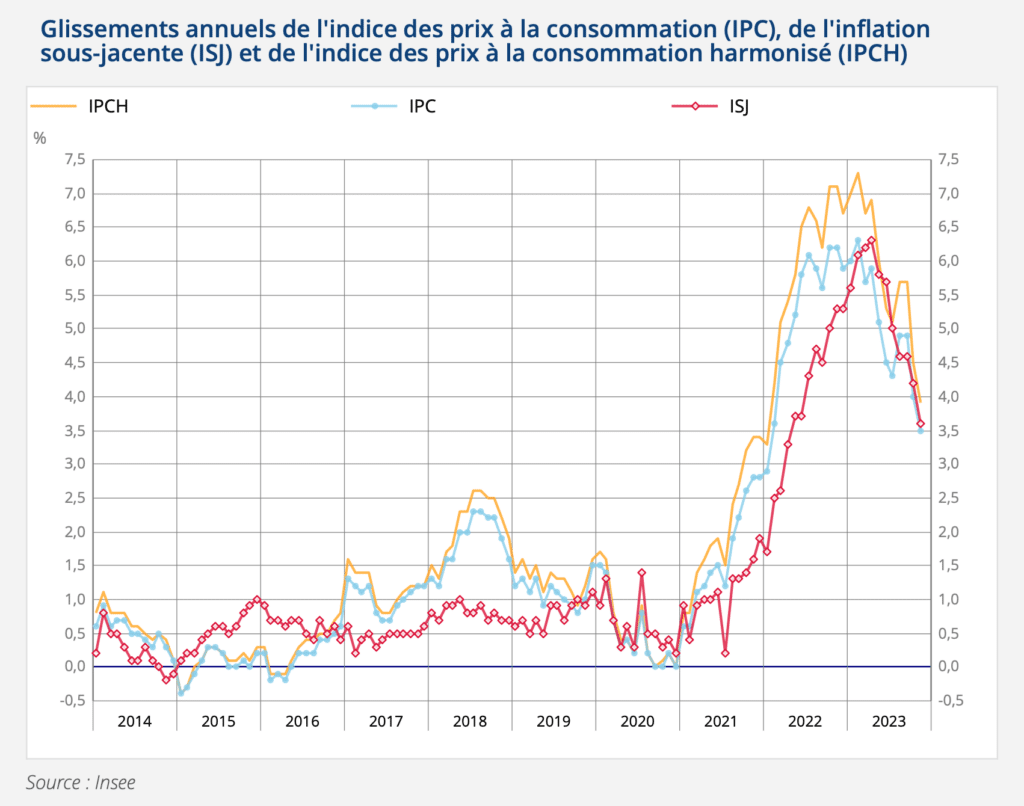

Elle baisse et en réalité lorsque nous nous penchons sur les courbes, elle baisse rapidement. En effet après un pic en France à 6,3% en février 2023, nous en sommes maintenant à 3,5%. Ce n’est pas fini bien sûr car l’objectif de la Banque Centrale Européenne est d’atteindre les 2%. Si la tendance se poursuit, nous devrions voir apparaître les termes de soft landing cette fois-ci désignant l’inflation, en effet la BCE ne voudra pas voir la déflation faire la une de la presse économique. Nous pouvons aujourd’hui dire sans prendre trop de risque et sauf aléas que 2024 sera l’année de la baisse des taux.

« Le mouvement de désinflation est général, y compris sur l’inflation sous-jacente et celle des services » François Villeroy de Galhau, Gouverneur de la Banque de France.

Comment réagissent les banques ?

Après avoir mis le pied sur le frein dans les crédits accordés, nous constatons aujourd’hui de premiers signes positifs. Premièrement, après 10 hausses consécutives depuis juillet 2022, les taux directeurs de la BCE se sont stabilisés fin octobre 2023 et pour une troisième fois consécutive en janvier. Il s’agit d’une excellente nouvelle car cela signifie par conséquent la fin de la hausse des taux d’intérêt aussi sur les crédits immobiliers. Deuxièmement, le gouverneur de la banque de France annonce s’attendre à une prochaine baisse de ces taux directeurs. En termes clairs, les banques se remettront progressivement à accorder plus de crédits à des taux plus bas. Le pic de la crise semble être derrière nous.

« Le prochain mouvement de la BCE sera, sauf surprise, une baisse » annonçait en décembre 2023 François Villeroy de Galhau, Gouverneur de la Banque de France.

Déjà, en décembre 2023, la Société Générale baissait ses taux d’intérêt de 0,1 à 0,2 points et reconnaissait à Europe 1 un climat plus favorable aux prêts immobiliers. Nous constatons aussi chez Mon Majord’home une baisse, pour le moment, marginale des taux accordés à nos clients.

Le taux directeur est le taux d’intérêt auquel les banques commerciales peuvent emprunter de l’argent auprès de la banque centrale. La banque centrale l’utilise pour réguler l’argent dans l’économie et donc l’inflation. Le taux directeur de la banque centrale influence directement le taux d’intérêt de votre prêt.

Une baisse des prix propice pour investir dans l’immobilier en 2024

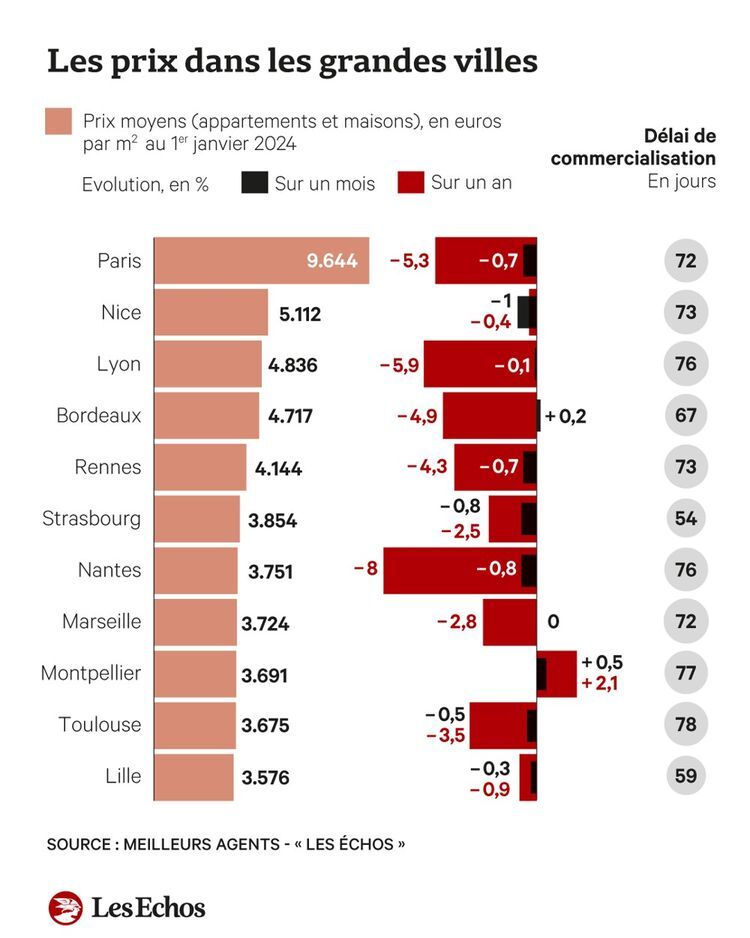

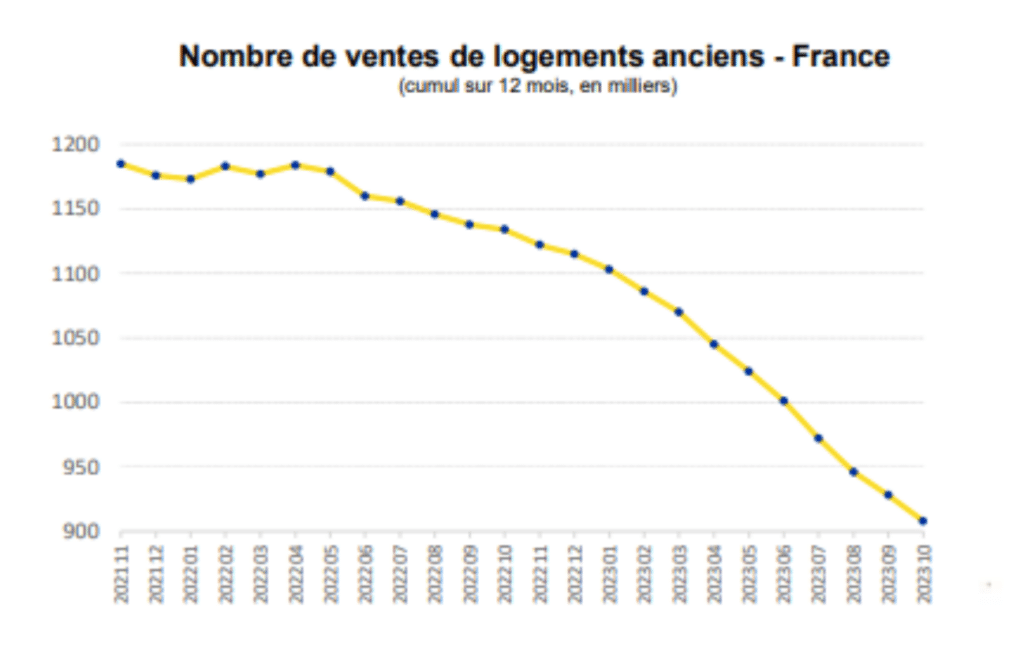

Dans notre article sur le retournement de marché en septembre 2023 nous parlions d’une première inflexion de la courbe des prix des biens. C’est aujourd’hui acté, les prix ont baissé sur un an sur l’ensemble de la France de 2% pour les appartements anciens et de 5,6% en particulier en Île-de-France selon le Conseil supérieur du notariat. Sur trois ans à Paris, c’est même une baisse de 8,6% qui est observée. Sur un an à Bordeaux c’est 5,3%. À Lyon 6,3%. À Nantes 5,7%. Le nombre de transactions a chuté de 21% sur un an passant à 875 000 aujourd’hui selon la FNAIM. Cette baisse de la demande, directement liée à la raréfaction des crédits, pourrait devenir une opportunité à saisir sur 2024.

En tant qu’investisseur, 2024 sera une fenêtre de tir à ne pas manquer avec des prix qui continueront de baisser par inertie sur quelques mois avant une remontée et des taux qui devraient commencer à baisser progressivement. Ceux qui se préparent maintenant profiteront d’une situation favorable dans les mois à venir et si vous craignez des taux encore trop élevés, n’oubliez pas qu’ils se renégocient avec votre banque.

Le retour du pouvoir de négociation des investisseurs en 2024

Avec 21% de la demande qui a disparu en un an, qu’en est-il des vendeurs ? Et bien ils attendent et s’impatientent, certains craquent et ne peuvent plus attendre. Un déménagement, un héritage à liquider, des travaux trop importants. Chez Mon Majord’home nous accueillons avec enthousiasme le retour du pouvoir de négociation côté acheteur. En finance, une crise crée des opportunités et nous en voyons déjà de belles arriver.

Profiter de la loi climat et résilience pour investir en 2024

La loi climat et résilience se mettra à l’action dès 2025 avec l’interdiction à la location des logements au DPE classé G. Le statut de Loueur Meublé Non-Professionnel (LMNP) est l’opportunité de la décennie en immobilier avec ses amortissements et abattements promettant des rendements intéressants à qui s’engage dans des travaux ou souhaite simplement les confier à une entreprise spécialisée telle que Mon Majord’home qui s’occupe de tout sans tracas. Selon le baromètre de La Forêt, 52% des sondés considèrent qu’acheter un logement pour le rénover est une bonne solution.

LMNP et amortissement : guide complet, simulations et astuces pratiques

La bonne idée : investir en immobilier en 2024 et renégocier son taux plus tard

Les gagnants de cette situation sur le long terme seront ceux qui sauront profiter d’un plus bas sur les prix. “Oui mais et les taux hein ? Les taux !” – Et bien c’est souvent une information négligée mais qui peut faire toute la différence sur le rendement d’un projet. Vous pouvez en effet renégocier le taux d’intérêt de votre prêt immobilier avec votre banque pour les ajuster au marché. Il s’agit d’un droit encadré par le code de la consommation. L’Autorité de contrôle prudentiel et de résolution conseille aux emprunteurs d’avoir une différence entre le taux actuel et le nouveau taux d’au moins 0,7 points. Il est donc plus probable de renégocier au cours des prochaines années, et pas qu’une fois, un taux qui part de 4,3% que d’attendre 2025 et de tenter de négocier sur la base d’un taux initial de 3,5% par exemple. Une amplitude plus faible de baisse ne vous laissera pas la même liberté sur la négociation.

Ainsi, si 2023 était l’année de tous les défis pour le secteur de l’immobilier avec notamment l’annonce du redressement judiciaire de Masteos, leader de l’investissement locatif clé en main, 2024 s’annonce prometteur avec des signaux fondamentaux positifs sur l’inflation, les taux directeurs, les taux d’intérêt, la baisse des prix dans l’ancien et le contexte juridique favorable à l’investissement notamment en LMNP. Se préparer aujourd’hui est le meilleur moyen de profiter de la fenêtre de tir entre des prix bas et des taux en baisse tout en gardant à l’esprit la possibilité de renégocier son taux avec sa banque dans les années à venir. En tout cas chez Mon Majord’home, nous avons le sourire aux lèvres.